Toutes les questions que vous vous posez concernant la taxe d’apprentissage - modalités pratiques de 2020 à 2022

Qu’est-ce que la taxe d’apprentissage ?

La taxe d’apprentissage est une composante de la contribution unique à la formation professionnelle et à l’alternance (CUFPA). Cette taxe d’apprentissage fait contribuer les entreprises au financement et au développement de la formation professionnelle et de l’apprentissage.

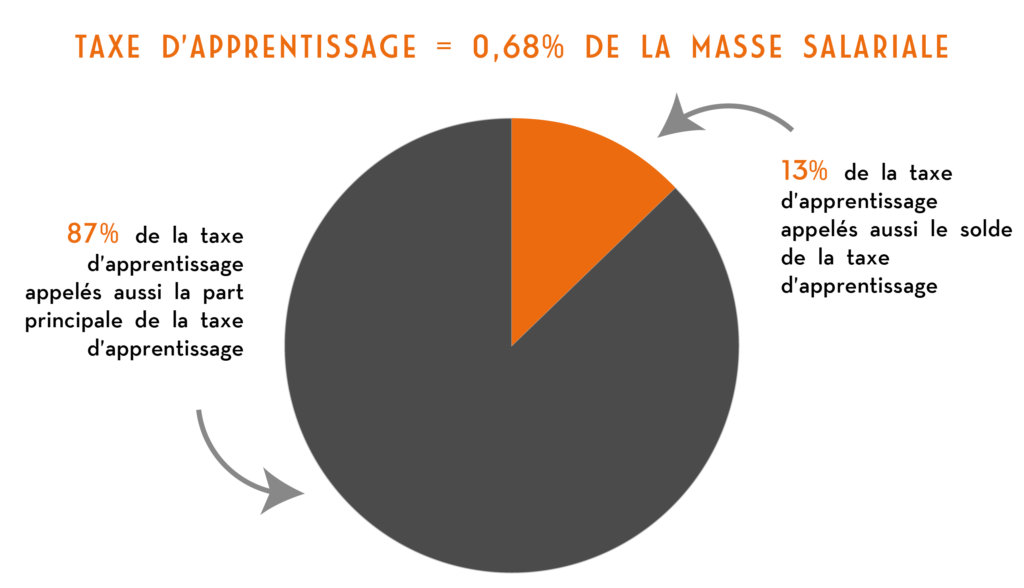

Calculée sur la base de la masse salariale des entreprises, c’est-à-dire la somme des rémunérations brutes versées aux salariés, celle-ci représente 0.68% de la masse salariale des entreprises.

En 2021 :

Comment se compose la taxe d'apprentissage ?

La taxe d’apprentissage est composée de deux parts : la première étant la part principale et la seconde le solde de la taxe d’apprentissage aussi appelé les 13% de la taxe d’apprentissage.

La part principale de la taxe d’apprentissage assure le financement de l’apprentissage.

Les 13% ou solde de la taxe d’apprentissage finance le développement des formations initiales. Également celui-ci contribue à la professionnalisation des étudiants et à l’insertion professionnelle. Cela exclut l’apprentissage.

Quelles sont les structures soumises à

cet impôt ?

Les structures soumises à cet impôt remplissent les conditions suivantes :

- Avoir au moins 1 salarié ;

- Etre domiciliées en France ;

- Etre soumises à l’Impôt sur les sociétés (IS) ou à l’Impôt sur le revenu (IR) au titre des bénéfices industriels et commerciaux (BIC).

Certaines structures ne sont pas assujetties à cet impôt. Parmi celles-ci, nous retrouvons : les associations loi 1901, l’Etat, les collectivités locales ainsi que les établissements publics, les personnes imposées au titre des bénéfices non commerciaux,…

Certains établissements assujettis à cet impôt sont par ailleurs exonérés. Il s’agit des entreprises ayant accueilli 1 ou plusieurs apprentis dans l’année et dont la masse salariale est inférieur à 6 fois le Smic annuel.

Quelles sont les changements à venir ?

La loi n°2018-771 pour la liberté de choisir son avenir professionnel (JO du 6 septembre 2018) réforme le financement de l’apprentissage.

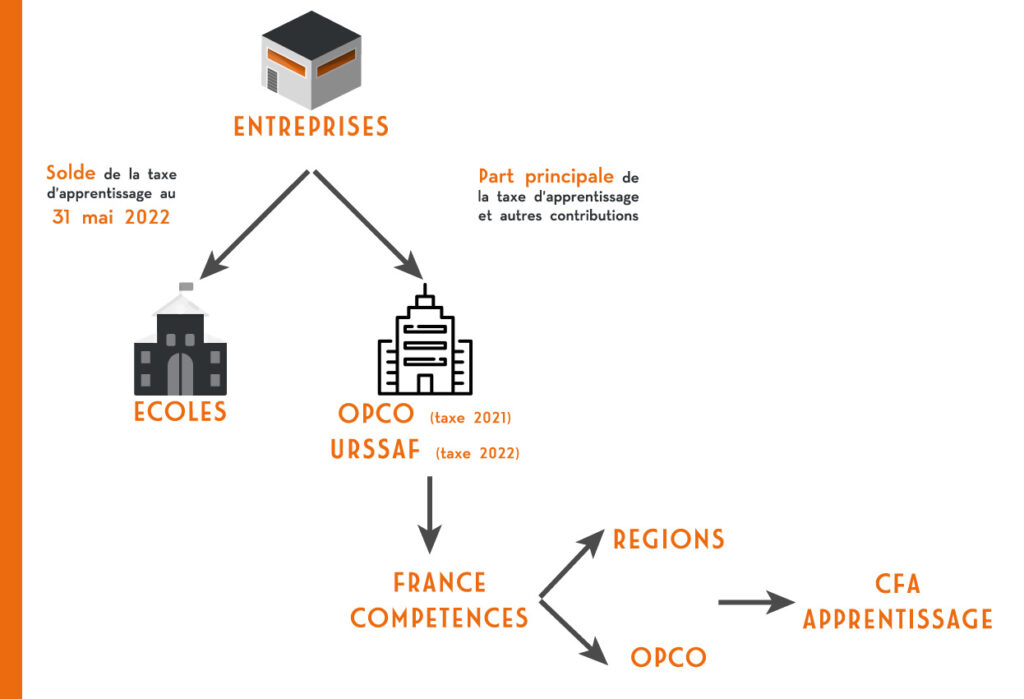

Jusqu’alors les opérateurs de compétences (OPCO) étaient en charge de collecter la part principale de la taxe d’apprentissage. Les 13% de la taxe d’apprentissage étaient quant à eux versés directement aux établissements d’enseignement habilités à percevoir ce solde.

A compter de janvier 2022, l’URSSAF occupera le rôle de collecteur de la part principal de la taxe d’apprentissage 2022. Dès 2023, le solde de la taxe d’apprentissage ainsi que la contribution supplémentaire à l’apprentissage (CSA) seront à verser à l’URSSAF.

Comment la collecte est-elle orchestrée par ses différents acteurs en 2022 ?

MEJT accompagne les établissements d’enseignement pour la collecte de leur taxe d’apprentissage.